Au cours des dernières décennies, la criminalité financière a pris une ampleur considérable, devenant une industrie pesant plusieurs milliards de dollars. Aux USA, le Conseil national de protection contre le vol d’identité estime que 33 % des Américains ont déjà été victimes d’une forme d’usurpation d’identité. Et, selon Europol, entre 2 et 5 % du PIB mondial seraient blanchis chaque année. C’est pourquoi les procédures de connaissance du client – désignées sous le sigle KYC – sont devenues essentielles pour prévenir les activités financières criminelles et se conformer aux réglementations internationales en matière de lutte contre le blanchiment d’argent (LCB ou AML en anglais).

Le terme KYC désigne l’ensemble des mesures prises par une entreprise, généralement un établissement financier, pour établir l’identité d’un client, mesurer sa compréhension de ses investissements et définir son profil de risque. Par exemple, les vérifications KYC sont obligatoires lors de l’ouverture d’un nouveau compte, et les entités assujetties suivent un protocole rigoureux pour se conformer aux réglementations internationales KYC/LCB.

Dans cet article, nous expliquons ce qu'est la conformité KYC, son déroulement, son importance et comment tirer parti de la technologie pour gérer le risque de criminalité financière et garantir la conformité réglementaire.

Jump to:

Qu'est-ce que la conformité KYC ?

Législation relative à la conformité KYC

Exigences KYC par secteur d'activité

Étapes de mise en œuvre d'un processus de conformité KYC

Défis liés au KYC

Conformité KYC à l'ère du numérique

Foire aux questions

Le KYC est un ensemble de directives et de réglementations utilisées par les institutions financières pour vérifier l'identité de leurs clients. La procédure KYC consiste à établir l'identité de chaque client, son acceptabilité, son profil financier et les risques potentiels liés à toute relation commerciale avec lui. L'objectif est de détecter les activités illégales, telles que la fraude, le blanchiment d'argent et le financement du terrorisme (LCB-FT), avant qu'elles ne se produisent. Bien que le KYC soit considéré comme une pratique éthique contribuant à instaurer la confiance avec les clients, ces vérifications constituent également une obligation légale essentielle pour les banques et les sociétés de services financiers afin de garantir leur conformité réglementaire.

La conformité KYC comporte trois composantes-clés :

- Programme d'identification de la clientèle : Ce programme exige des institutions financières qu'elles recueillent et vérifient les informations d'identité de base de leurs clients, notamment leurs nom, adresse et date de naissance. Ce processus leur permet de vérifier l'identité des clients avec précision et d'évaluer les risques liés à leurs comptes.

- Vérifications préalables sur client : La due diligence est l'étape suivante du KYC. Elle consiste à analyser le comportement financier et les habitudes de transaction du client afin d'établir un profil de risque. Les clients à haut risque doivent faire l'objet d'une vérification renforcée, comprenant des contrôles d'antécédents plus approfondis et une surveillance continue.

- Contrôle continu : Le contrôle continu consiste à superviser les transactions financières et les comptes en fonction du profil de risque du client. Les institutions peuvent examiner des activités telles que des pics d'activité transactionnelle ou des opérations transfrontalières inhabituelles.

Les règles relatives à la conformité KYC sont régies par plusieurs lois nationales et internationales. La plupart des lois KYC relèvent des régimes de lutte contre le blanchiment d'argent (LCB). Ces régimes s'appuient sur les recommandations du Groupe d'action financière (GAFI), organisation intergouvernementale créée pour lutter contre le blanchiment d'argent (LCB), le financement du terrorisme (FT) et le financement de la prolifération.

Aux États-Unis, quatre grandes lois et organismes de réglementation clés encadrent la conformité KYC :

- La loi sur le secret bancaire (BSA) de 1970 : en vertu de la BSA, les institutions financières sont tenues d’enregistrer les achats en espèces, de déclarer les transactions en espèces supérieures à 10 000 $ et de signaler toute activité suspecte.

- Le USA PATRIOT Act de 2001 : cette loi a élargi les exigences de la BSA. Elle a intégré le programme d’identification du client aux procédures KYC, renforçant ainsi la vigilance (due diligence) et la vérification de l’identité du client afin de lutter contre le financement du terrorisme et le blanchiment d’argent.

- Réseau de lutte contre la criminalité financière (FinCEN) : Le FinCEN, en collaboration avec l’Office of Foreign Assets Control (OFAC), établit des normes et diffuse des recommandations en matière de conformité KYC.

- Autorité de régulation du secteur financier (FINRA) : En vertu du PATRIOT Act, les courtiers doivent mettre en place un programme de conformité en matière de lutte contre le blanchiment d’argent (LCB). La FINRA fournit des lignes directrices relatives aux programmes LCB, notamment celles qui préconisent une approche de vérification des clients fondée sur les risques.

Parmi les autres principales lois internationales relatives à la connaissance du client / au KYC, on peut citer :

- Les directives anti-blanchiment d’argent (AMLD) de l’Union européenne, qui définissent les exigences complètes en matière de KYC et de LCB pour les États membres de l’UE.

- La loi britannique de 2017 sur le blanchiment d’argent (MLA qui régit les règles de vérification des clients pour les entités déclarantes.

- La Loi canadienne sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT) qui définit les exigences et les règles KYC pour les entités déclarantes.

Les lois relatives à la conformité KYC s'appliquent aux entreprises internationales dans de nombreux secteurs, certains ayant mis en place des règles plus strictes ces dernières années. Voici quelques-uns des principaux secteurs soumis à l'obligation de se conformer au KYC :

Secteur bancaire

Le KYC a été créé pour les banques et les institutions financières ; les entreprises du secteur bancaire sont donc soumises aux exigences de conformité les plus strictes. Les banquiers et les conseillers sont tenus d'identifier :

- leurs clients

- les bénéficiaires effectifs des entreprises ; et

- l'objet et la nature des relations clients.

Les banques doivent également vérifier les comptes clients afin de détecter toute activité suspecte ou illégale et s'assurer en permanence de la justesse des comptes.

À l'instar du secteur bancaire, les organismes de services financiers sont soumis à des règles KYC strictes. Ils sont tenus de vérifier l'identité de leurs clients, de comprendre la nature de leurs activités financières et d'évaluer leurs profils de risque grâce à des contrôles KYC. Afin de se conformer à la réglementation en matière de lutte contre le blanchiment d'argent (LCB) et de prévenir les crimes financiers, ils doivent également surveiller en permanence les transactions de leurs clients, tenir des registres détaillés et signaler toute activité suspecte.

Cryptomonnaies

Les entreprises de cryptomonnaies sont classées comme entreprises de services monétaires et doivent donc également se conformer à certaines réglementations LCB. Cela implique :

- La mise en œuvre de programmes d'identification des clients

- Le maintien de procédures spécifiques de reporting et de tenue de registres

Étant donné que les échanges de monnaies fiduciaires en cryptomonnaies facilitent les transactions impliquant à la fois des monnaies nationales et des cryptomonnaies, ils doivent respecter les mesures KYC pour garantir leur conformité.

Assurance

Pour se conformer à la réglementation KYC, les compagnies d'assurance doivent vérifier l'identité des assurés et des bénéficiaires, et faire preuve de diligence raisonnable afin de prévenir le blanchiment d'argent et le financement du terrorisme (LCB-FT). Le USA PATRIOT Act impose également aux assureurs de mettre en place des programmes LCB, de signaler les activités suspectes et de tenir des registres complets.

Immobilier

Conformément à la réglementation KYC, les professionnels de l'immobilier doivent effectuer une vérification préalable de leurs clients afin de prévenir le blanchiment d'argent. Aux États-Unis, les entreprises immobilières doivent également se conformer à la réglementation LCB lorsqu'elles réalisent des transactions par l'intermédiaire d'institutions financières. Le FinCEN est autorisé à émettre des ordres de ciblage géographique (GTO) dans les juridictions à haut risque, obligeant les compagnies d'assurance à identifier les personnes physiques se cachant derrière les sociétés ou entités utilisées dans des transactions immobilières de grande valeur ou en cash.

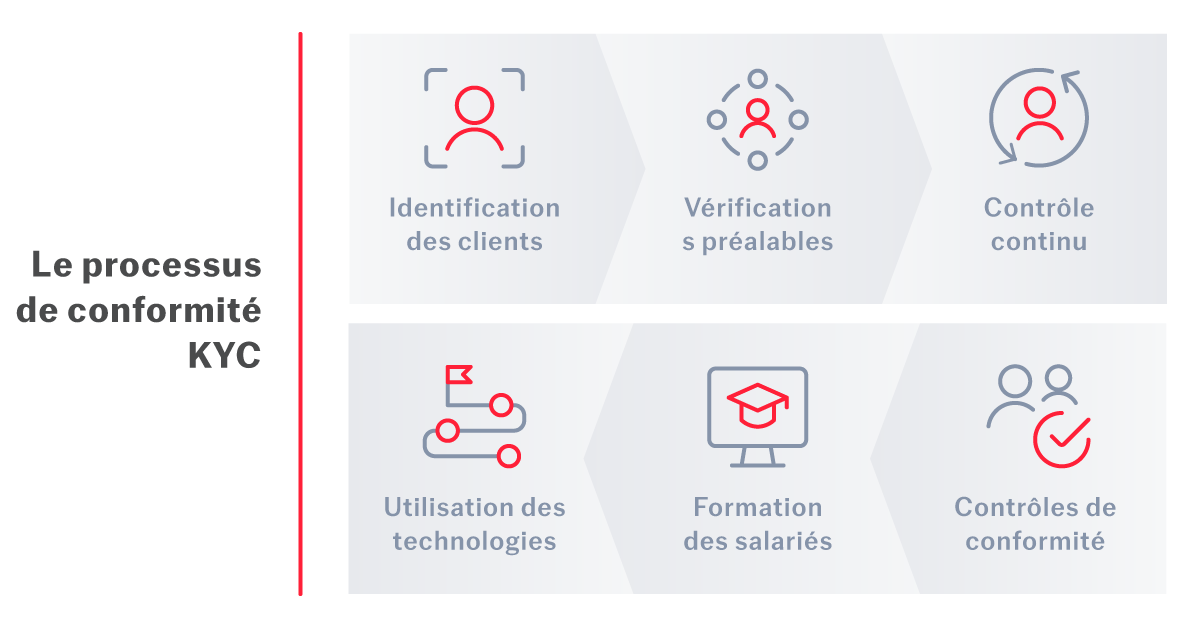

Le processus KYC débute par le Programme d'identification du client, au cours duquel les institutions financières recueillent les informations de base permettant d’identifier le client :

- Nom

- Date de naissance

- Adresse

- Numéro d'identification

Les institutions recueillent généralement ces informations lors de l'ouverture d'un compte par le client, mais elles sont tenues de vérifier l'identité du titulaire du compte « dans un délai raisonnable ». L'identification du client s'effectue par la vérification de documents tels que le passeport, le permis de conduire ou le numéro de sécurité sociale, et parfois par des méthodes non documentaires comme la consultation de bases de données.

L'étape suivante est celle des vérifications préalables (due diligence/ diligence raisonnable) à l'égard de la clientèle, au cours desquelles les institutions recueillent davantage d'informations sur le comportement financier et les habitudes de transaction du client afin d'établir son profil de risque. Si un client présente un risque élevé, l'institution effectue alors une diligence raisonnable renforcée, impliquant des vérifications approfondies et un contrôle continu. Les organisations conservent des enregistrements exhaustifs de toutes ces informations KYC.

Un élément essentiel, mais moins souvent abordé, du processus KYC est le contrôle continu, qui consiste à surveiller en permanence les transactions du client afin de détecter toute activité inhabituelle. Toute transaction ou tout comportement suspect est signalé aux autorités compétentes. Les établissements procèdent également à des vérifications périodiques afin de garantir que les informations relatives à leurs clients sont exactes et à jour.

Les institutions formeront leurs salariés et auront recours à la technologie pour rationaliser et améliorer leurs procédures KYC, garantissant ainsi la conformité à la réglementation et minimisant les risques de criminalité financière.

Élaborer une politique KYC

L'élaboration d'une politique KYC robuste est essentielle pour garantir la conformité aux réglementations internationales en matière de lutte contre la fraude, le blanchiment d'argent et le financement du terrorisme. Des mesures claires pour la mise en œuvre du KYC contribuent également à sécuriser les transactions financières.

Les institutions financières fondent généralement leurs politiques KYC sur quatre éléments-clés :

- Politiques clients

- Procédures d'identification des clients, y compris les contrôles d'identité, la vérification, la collecte de données et la consultation des listes de personnes politiquement exposées ou soumises à des sanctions

- Évaluation et gestion des risques

- Contrôle continu et tenue de registres

Assurer la formation des salariés

La formation des salariés est essentielle pour communiquer, contrôler et garantir la maîtrise des connaissances relatives à la lutte contre le blanchiment d'argent et le financement du terrorisme (LCB-FT) et aux exigences KYC au sein d'une organisation. La formation dans ces domaines devrait au minimum aborder les points suivants :

- Les méthodes de blanchiment d’argent et de financement du terrorisme pouvant être mises en œuvre au moyen des produits et services de l’entreprise

- Les politiques internes de prévention de la fraude, du blanchiment d’argent et du financement du terrorisme, ainsi que le signalement des activités suspectes

- Les informations générales sur les exigences réglementaires de conformité LBC/FT et KYC

- Comment identifier et déclarer les transactions aux autorités de réglementation

Mettez en œuvre un programme robuste d'identification des clients

Un bon programme d'identification des clients repose sur des évaluations approfondies des risques, tant au niveau institutionnel qu'au niveau des comptes individuels. Les lignes directrices internationales en la matière fournissent des orientations utiles qui devraient servir de base à toute politique de la sorte. Cependant, il relève de la responsabilité de chaque institution, à sa discrétion, de définir ses propres niveaux de risque et politiques internes. À l'instar des autres mesures de conformité LCB, les programmes d’identification des clients doivent être clairement et formellement documentés afin de guider tous les employés et de satisfaire aux exigences réglementaires.

Pour créer un programme robuste et adapté à l'approche de votre institution en matière de risques, vous devrez prendre en compte des facteurs tels que :

- Les types de comptes que vous proposez

- Les méthodes d'ouverture de compte

- Les informations d'identification disponibles

- La taille de votre institution

- La localisation de votre institution et la diversité de sa clientèle sur différentes zones géographiques

Tirez parti des technologies KYC de pointe

Les institutions de services financiers sont confrontées à des défis uniques. Les crimes, tels que la fraude, le terrorisme et le blanchiment d'argent, sont commis en contournant les procédures bancaires ou en utilisant des documents frauduleux, ce qui entraîne des milliards de dollars d'amendes et de risques juridiques. Bien que l'évolution de la réglementation vise à résoudre ces problèmes, ces institutions se retrouvent souvent confrontées à des processus fragmentés et à des demandes de vérification préalable répétitives, engendrant d'autres difficultés, notamment :

- L'allongement des délais d'intégration

- L'augmentation des coûts de service

- La baisse de la satisfaction client

- L'augmentation du risque de non-conformité aux exigences KYC

ABBYY Timeline, notre plateforme de pointe de Process Intelligence reposant sur l’IA, est une solution complète conçue pour cibler ces points faibles des processus KYC :

- Transparence accrue des processus. Timeline aide les institutions financières à identifier les interactions complexes entre clients, employés, processus et contenus. Elle collecte les données nécessaires sur l'ensemble des processus afin de vous aider à repérer les axes d'amélioration et à garantir un contrôle continu de la conformité.

- Amélioration de l’intégration (onboarding). La procédure KYC commence dès le premier contact, de la création du compte client à l'authentification des documents. Associer cet onboarding aux interactions avec les clients permet de détecter les activités suspectes. La solution de traitement intelligent des documents (Intelligent Document Processing - IDP) d'ABBYY automatise la réception des documents pour la conformité KYC.

- Visibilité complète des processus. ABBYY Timeline va au-delà de la simple visualisation des processus : elle révèle les interactions essentielles entre les humains et les contenus. Elle indique où les clients et les employés interagissent, saisissent, examinent et prennent des décisions sur des contenus critiques, vous permettant ainsi d'identifier les types de contenu et les schémas d'interaction afin de signaler les activités suspectes.

- Détection rapide des crimes et des fraudes. Les banques sont particulièrement vulnérables aux crimes et aux fraudes potentiels en raison des failles de leurs processus et des documents frauduleux. Le Process Mining (exploration des processus) et l'IDP d'ABBYY aident les banques à identifier et à contrer ces vulnérabilités au plus tôt, en garantissant l'authenticité des documents dès le départ.

Demandez une démonstration pour découvrir comment ABBYY Timeline peut améliorer votre processus de conformité KYC et rationaliser vos processus critiques.

Bien que les réglementations KYC soient conçues pour être claires et robustes, leur mise en œuvre est de plus en plus complexe.

L'un des avantages de l'engagement international à prévenir la criminalité financière est la mise à jour régulière de la législation pour atténuer les risques. Cependant, l'évolution constante de la réglementation contraint les organisations à actualiser en permanence leurs politiques et procédures. Outre les lourdeurs administratives liées à l'adaptation des processus de gouvernance interne, le respect des évolutions réglementaires s'avère souvent coûteux, car il implique la formation renouvelée du personnel, la mise à jour de la documentation et, parfois, la modernisation des systèmes.

De plus, face à l'importance croissante de la protection des données, les autorités de réglementation imposent aux entreprises des règles plus strictes afin de garantir la sécurité des données clients et l'utilisation des informations KYC exclusivement aux fins prévues. Trouver le bon équilibre entre la vigilance nécessaire à la protection des données clients et la gestion des risques de criminalité financière peut s'avérer complexe. Conjuguée à la dématérialisation croissante du processus KYC, cette difficulté peut entraver la capacité des institutions à se conformer à la réglementation.

La transformation numérique des processus de conformité KYC a donné naissance à l'e-KYC : les entreprises utilisent des processus en ligne pour vérifier l'identité et les transactions de leurs clients. Les sociétés de services financiers ont de plus en plus recours à des solutions mobiles et web intégrant des technologies embarquées et l'authentification biométrique (telle que la reconnaissance faciale) pour identifier précisément leurs clients dans l'environnement numérique.

L'association de technologies de pointe, d’un Machine Learning (apprentissage automatique) conforme et d'une expertise en matière d'identité a fait de l'e-KYC une forme d'identification juridiquement reconnue et largement utilisée pour la conformité à la lutte contre le blanchiment d'argent (LCB). En Inde, par exemple, l'utilisation de l'e-KYC est facilitée par Aadhaar, le système national d'identité électronique biométrique. Elle couvre 99,9 % de la population adulte, garantissant aux clients un onboarding et une vérification rapides et fiables.

À la pointe de la numérisation des processus KYC, les solutions d'ABBYY, basées sur l'IA, sont conçues pour faciliter la conformité KYC numérique des entreprises de services financiers souhaitant mettre en œuvre une vérification d'identité en ligne et mobile fluide et sécurisée.

Vos clients pourront s'inscrire via leur mobile ou leur ordinateur, ce qui vous permettra de réduire les taux d'abandon et d’attrition. Associées à nos solutions intelligentes de traitement de documents, les solutions ABBYY vous permettent d'automatiser vos processus les plus gourmands en données et de mettre en place une surveillance continue.